PharmaMar Acaricia su Nueva Fuente de Ingresos .

PharmaMar Acaricia su Nueva Fuente de Ingresos .La Compañía Enfila el año con Buenas Expectativas para su Antitumoral contra el Cáncer de Pulmón PM1183 .

MARÍA FERNÁNDEZ // 8 ENE 2017 .

Lurbinectedina. Es el nombre del principio activo en el que PharmaMar (antigua Zeltia) ha puesto sus mayores esperanzas. Internamente han bautizado al medicamento PM-1183, y es una evolución del Yondelis, el producto estrella de la biotecnológica española obtenido a partir de un túnido. La compañía que preside el gallego José María Fernández Sousa —y que cuenta en su consejo de administración con exministros como Ana Palacio, Eduardo Serra o Carlos Solchaga— lleva desde 1986 buscando remedios contra enfermedades en el mar y acumula un catálogo de 200.000 muestras y 1.600 patentes.

PharmaMar acaricia su nueva fuente de ingresos

Esta vez las expectativas parecen confirmar que el PM-1183, que no se comercializará, como pronto, hasta el 2018, es un valor al alza. Chugai, del grupo Roche, —que acaba de adelantar 30 millones de euros al grupo español por los derechos de comercialización de la molécula en Japón— promete llegar a aportar 100 millones si el compuesto concluye su camino hacia las farmacias.

*.- Ese acuerdo solo afectaría al 10% del mercado, lo que supone valorar el hallazgo, echando las cuentas de la vieja, en 1.000 millones.

En Estados Unidos, donde PharmaMar no tiene estructura comercial, su distribución también necesitaría de un socio. El PM-1183 está indicado contra un tipo de cáncer de pulmón para el que no se comercializa ningún fármaco nuevo desde hace 18 años. También ha demostrado eficacia contra el cáncer de ovario resistente y, en un estadio menos avanzado de investigación, para combatir el cáncer de mama y los tumores sólidos.

Su venta sería un gran premio para un solitario corredor de fondo en el que pocos confiaban hace 15 años. “Somos una compañía que ha crecido mucho, hemos invertido mucho y durante la crisis hemos ampliado instalaciones, creado filiales”, reflexiona Luis Mora, director de Oncología de la firma. “El 2016 fue un año muy importante porque los productos en desarrollo han avanzado de forma notable. Como contrapartida tuvimos que invertir muchos recursos en fase clínica, y esto se refleja cuenta de pérdidas”.

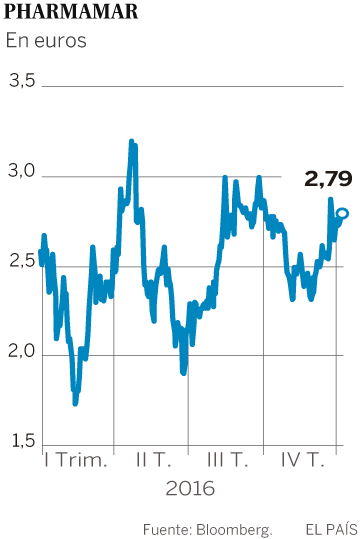

Hasta septiembre, la compañía acumulaba un desembolso en I+D de 57 millones de euros sobre una facturación de 131. Como consecuencia, su resultado de explotación se desplomó un 133%, hasta los 5,5 millones en negativo. La deuda, paralelamente, ha crecido hasta rondar los 100 millones y la cotización no vive su mejor momento: cerró esta semana en 2,8 euros, lejos de su máximo histórico de cuatro euros de octubre de 2015, lo que supone una capitalización de 600 millones.

Hasta septiembre, la compañía acumulaba un desembolso en I+D de 57 millones de euros sobre una facturación de 131. Como consecuencia, su resultado de explotación se desplomó un 133%, hasta los 5,5 millones en negativo. La deuda, paralelamente, ha crecido hasta rondar los 100 millones y la cotización no vive su mejor momento: cerró esta semana en 2,8 euros, lejos de su máximo histórico de cuatro euros de octubre de 2015, lo que supone una capitalización de 600 millones.“El pago [de Chugai] pone en valor el producto. Aparte de que está dando resultados en ciclos tumorales donde no se aprueba nada desde hace años”, subraya Mora. La firma cuenta con una plantilla de 430 personas de 18 nacionalidades, el 60% mujeres, y una estructura propia para vender en Europa. Comercializa sus productos en más de 80 países y tiene en cartera otros lanzamientos, como Aplidin, indicado para mieloma múltiple, un tipo de cáncer de médula ósea.

“Cada producto es diferente, en base al potencial de desarrollo y al territorio de comercialización. Cuando Yondelis se licenció en 2000 no se había aprobado nada de origen marino. Por eso continuamos investigando en el mar. Cada año se programan de cinco a ocho expediciones en diferentes lugares y que nos aportan entre 8.000 y 12.000 nuevas muestras”. Igual que ocurrió con su antitumoral Yondelis, que logró su mayor retorno cuando recibió el visto bueno contra el cáncer de ovario en combinación con otro fármaco, PharmaMar está muy atenta al mercado de EE UU, de donde espera obtener grandes royalties debido a la gran demanda. De hecho, en los próximos días la empresa participará en un encuentro mundial con inversores organizado en Washington por J. P. Morgan.

“Cada producto es diferente, en base al potencial de desarrollo y al territorio de comercialización. Cuando Yondelis se licenció en 2000 no se había aprobado nada de origen marino. Por eso continuamos investigando en el mar. Cada año se programan de cinco a ocho expediciones en diferentes lugares y que nos aportan entre 8.000 y 12.000 nuevas muestras”. Igual que ocurrió con su antitumoral Yondelis, que logró su mayor retorno cuando recibió el visto bueno contra el cáncer de ovario en combinación con otro fármaco, PharmaMar está muy atenta al mercado de EE UU, de donde espera obtener grandes royalties debido a la gran demanda. De hecho, en los próximos días la empresa participará en un encuentro mundial con inversores organizado en Washington por J. P. Morgan. *.- “Tenemos una agenda de 40 reuniones con Fondos y 20 Farmacéuticas para abordar el desarrollo del negocio.

*.- Hemos despertado mucho interés, y la prueba está en que en el accionariado han ido entrando Fondos internacionales”, señala Mora.

PharmaMar es el eterno caramelo para cualquier gigante del sector, algo que la empresa se limita a constatar apuntando a su elevado capital flotante.

*.- Con un 67% de acciones en Bolsa, Fernández Sousa y su esposa, Montserrat Andrade, tienen casi un 15% del capital en sus manos. Rosp Corunna, la empresa patrimonial de Sandra Ortega (hija de Amancio Ortega, Inditex), es otra de las accionistas históricas con un 5%. Otras participaciones menores están en manos del Fondo Soberano Noruego o de J.P.Morgan, según detalla Bloomberg.

*.- Con un 67% de acciones en Bolsa, Fernández Sousa y su esposa, Montserrat Andrade, tienen casi un 15% del capital en sus manos. Rosp Corunna, la empresa patrimonial de Sandra Ortega (hija de Amancio Ortega, Inditex), es otra de las accionistas históricas con un 5%. Otras participaciones menores están en manos del Fondo Soberano Noruego o de J.P.Morgan, según detalla Bloomberg.Contra la gripe A

Aunque el grueso de las ventas las realiza la matriz, el grupo no renuncia a la actividad de sus firmas de identificación genética (Genómica) y otras ramas de la biotecnología (Sylentis), que tienen en el mercado kits de diagnóstico para virus como el papiloma humano, herpes o gripe A, así como productos contra el glaucoma o el ojo seco.

Aunque el grueso de las ventas las realiza la matriz, el grupo no renuncia a la actividad de sus firmas de identificación genética (Genómica) y otras ramas de la biotecnología (Sylentis), que tienen en el mercado kits de diagnóstico para virus como el papiloma humano, herpes o gripe A, así como productos contra el glaucoma o el ojo seco.DE LOS BARNICES AL OCÉANO

Cuando José María Fernández Sousa pensó en transformar Zeltia (un grupo que básicamente facturaba gracias a Xylazel y Zelnova, empresas de barnices e insecticidas como ZZPaff) en una empresa orientada a la biotecnología, el sector en España estaba en pañales. Competir contra grandes farmacéuticas, pensó entonces, “era como correr contra un Ferrari teniendo un utilitario”. El mar le permitió dar un salto cualitativo que no todo el mundo entendió: a principios de la década pasada la compañía parecía una montaña rusa en Bolsa, con fuertes movimientos especulativos que no han terminado del todo. Pero el rumbo no se detiene: hace tiempo que la química de gran consumo aporta menos de la mitad de la facturación (59 millones hasta septiembre), y su peso va en descenso.