PHARMAMAR :

GRÍFOLS :

IAG :

***************

*******

***

El TERCERO de ellos lo Lleva a Cabo MERCK / DAIICHI SANKYO CON IFINATAMAB DERUXTECAN :

“ Los Pacientes Que Padecen cáncer de Pulmón de Células Pequeñas se Enfrentan a Malos Resultados con los Tratamientos Disponibles Actualmente " .

Se espera que el ensayo global, multicéntrico, aleatorizado y abierto IDeate-Lung02 inscriba a un total de 460 pacientes en Asia, Europa, Oceanía, América del Norte y América del Sur .

El Valor Consolida en el Parquet la Gran Subida en Bolsa del Mes de Agosto .

Los expertos están de acuerdo en que los últimos acontecimientos no han hecho sino reforzar a IAG ante la comunidad inversora. La renuncia a la adquisición de Air Europa, que sobre el papel debería haber sido un revés, se ha convertido en un acicate para la cotización. En la práctica, el mercado ha entendido que las trabas que imponía la Comisión Europea hacían inviable la operación, sencillamente porque las cuentas no salían .

“El mercado siempre agradece que las empresas tengan claro que las operaciones no se pueden realizar a cualquier precio. Los inversores dan por buena la penalización de 50 millones de euros que tendrá que pagar IAG a Globalia (la matriz de Air Europa) a cambio de que la compañía siga con su hoja de ruta, que hasta ahora convence en términos de ingresos y de rentabilidad”, señalan fuentes del mercado .

Además, IAG acertó en los tiempos simultaneando la ruptura de la operación de compra de Air Europa con el anuncio de la vuelta al dividendo. Los 0,003 euros que pagará el 9 de septiembre son considerados por el mercado sólo como un aperitivo de lo que vendrá después .

El Mercado Espera una Política de REMUNERACIÓN Cada Vez Más Agresiva en los Próximos Años Que Lleve la Rentabilidad Por Dividendo Hasta Niveles en Torno al 5% .

EL GRUPO FIJARÁ EN LOS PRÓXIMOS MESES SU ESTRATEGIA DE REMUNERACIÓN

Como hay que tener títulos antes de que mañana día 5 de septiembre las acciones dejen de cotizar sin derecho al pago, los inversores están tomando posiciones en IAG de forma multitudinaria. Gestoras nacionales y extranjeras, e inversores particulares, no se están dejando amedrentar por las alturas alcanzadas por la cotización, que sube más de un 20% en lo que va de año y se ha convertido en una de las grandes estrellas del Ibex 35 en 2024 .

“La acción ha conseguido lo que tanto tiempo ha perseguido y no había terminado de concretar: asentarse por encima de los 2 euros. La compañía ha demostrado que ha gestionado bien los problemas a los que se ha enfrentado el sector este año y se está beneficiando, entre otras cosas, de un año formidable para el turismo en España. Salvo algún cisne negro inesperado, lo lógico es que pueda seguir subiendo”, señalan en fuentes bursátiles .

De momento, el mercado apuesta por un tercer trimestre muy bueno en términos de facturación y de beneficios que consolide todas las expectativas tanto de valoración en bolsa (la capitalización bursátil está a las puertas de los 11.000 millones de euros) como de dividendo para los próximos ejercicios .

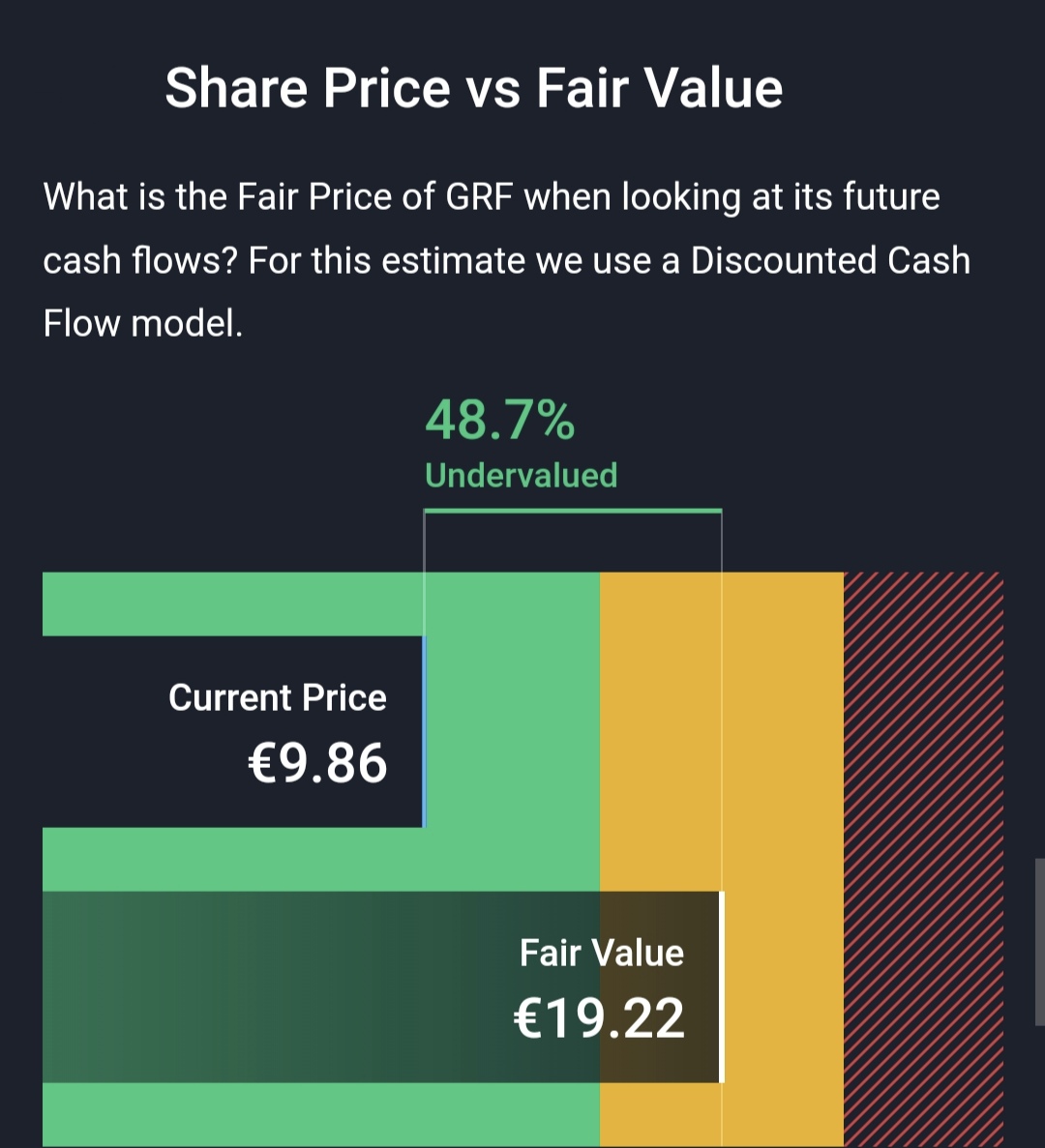

Los Inversores Denuncian Que BROOKFIELD y la Familia Fundadora Quieren Aprovechar los Bajos Precios Que Marca Actualmente la Acción ( en Torno a los 10 euros ) Para Sacar a GRÍFOLS de Bolsa a Precios de Derribo .

José Ramón Ocina, de Mirabaud Securities en España Valora GRÍFOLS a 24,45 euros Por Acción, un Precio Objetivo Que se Situa Entre los Más Altos del Consenso del Mercado, Solo Superado Por los 25 euros Que le da Jaime Escribano, de Grupo Santander .

Patricia Cifuentes, de Bestinver Securities, que le da un precio objetivo de 13,50 euros .

A continuación se sitúan Luis Arredondo de Banco Sabadell, con 16,50 euros, y Guilherme Macedo, de Caixabank BPI, con 18,70 euros.

Mención aparte merece José Ramón Ocina, de Mirabaud Securities, que ve la acción en los 24,45 euros .

La Posible OPA de Brookfield Sobre Grifols es Significativa Por Varias Razones .

En Primer lugar, Grifols ha estado enfrentando desafíos financieros en los últimos años, incluyendo una deuda considerable . La refinanciación de esta deuda podría proporcionar la estabilidad financiera necesaria para que la empresa continúe con sus operaciones y expansión .

Además, la participación de fondos soberanos sugiere un fuerte interés internacional en Grifols, lo que podría aumentar la confianza de los Inversores en la empresa .

La due diligence en curso y la posible opa también podrían llevar a una revalorización de las acciones de Grifols, beneficiando a los Accionistas actuales .

Finalmente, la creación de un comité de la transacción por parte del consejo de administración de Grifols indica un enfoque serio y estructurado para evaluar la oferta de Brookfield, lo que podría resultar en una decisión bien informada que maximice el valor para los Accionistas . ...

{kind=link}