30 junio 2024

MITAZALIMAB . Vall d'Hebron Prueba con Éxito una Nueva Terapia en Cánceres de Páncreas Metastásico, Que No Tienen Cura . La Fase II Podría Completarse a Mediados 2025 . Resultados Preclínicos También Han Demostrado Que MITAZALIMAB se Puede Utilizar Para Tratar Muchos Tipos Diferentes de Cáncer . Post By Celtia .

MITAZALIMAB BY ALLIGATOR .

MITAZALIMAB es un anticuerpo estimulante que actúa sobre el CD40, un receptor de las células dendríticas del sistema inmunitario, que son células que reconocen las células cancerosas en el organismo .

La estimulación del CD40 por parte de MITAZALIMAB permite que las células dendríticas activen las armas del sistema inmunitario de forma más eficaz (en este caso, las células T) y dirijan el ataque del sistema inmunitario específicamente a las células cancerosas .

.jpeg)

En modelos preclínicos, se ha demostrado que MITAZALIMAB induce una potente respuesta inmunitaria dirigida al tumor y proporciona inmunidad tumoral duradera .

Los resultados preclínicos también han demostrado que MITAZALIMAB se puede utilizar para tratar muchos tipos diferentes de cáncer .

FASE II EN CÁNCER DE PÁNCREAS

Los datos clínicos del segundo estudio de Fase I realizado por JANSSEN BIOTECH, Inc. en pacientes con diversos tumores sólidos demostraron que el MITAZALIMAB es seguro y bien tolerado en niveles de dosis clínicamente relevantes .

En el estudio también se observaron signos tempranos de actividad clínica: un paciente con cáncer renal mostró una respuesta parcial, mientras que diez pacientes se mantuvieron estables en la progresión de su enfermedad durante al menos seis meses .

Los datos de biomarcadores del estudio de Fase I confirmaron el mecanismo de acción de MITAZALIMAB, mostrando la activación de macrófagos, células dendríticas y células T, que es crucial para la destrucción de células tumorales y, finalmente, la respuesta clínica .

En conjunto, los datos de biomarcadores validan el mecanismo de acción de MITAZALIMAB: la activación de los sistemas inmunes en pacientes con cáncer .

El estudio clínico de fase 2 OPTIMIZE-1 fue un estudio multicéntrico abierto que evaluó la seguridad y eficacia de MITAZALIMAB (agonista de CD40) en combinación con la quimioterapia de atención estándar mFOLFIRINOX, en pacientes sin tratamiento previo y sin tratamiento previo con Quimioterapia .

Los datos clínicos del estudio de Fase II demostraron que mitazalimab en combinación con mFOLFIRINOX proporciona un beneficio de supervivencia significativo a los pacientes con cáncer de páncreas en comparación con el tratamiento estándar .

28 junio 2024

Cuidado con una Extensión de la Corrección Actual en PharmaMar . La Compañía Pierde la Media de 200 Sesiones .

Actualmente lucha por sujetarse en las inmediaciones de la media de 200 sesiones. Es importante que vuelvan las compras por estos precios. No obstante, si al final confirma la pérdida del soporte de los 32,80 euros, es probable que podamos acabar viendo una extensión de las caídas hasta el nivel de los 30 euros. ...

27 junio 2024

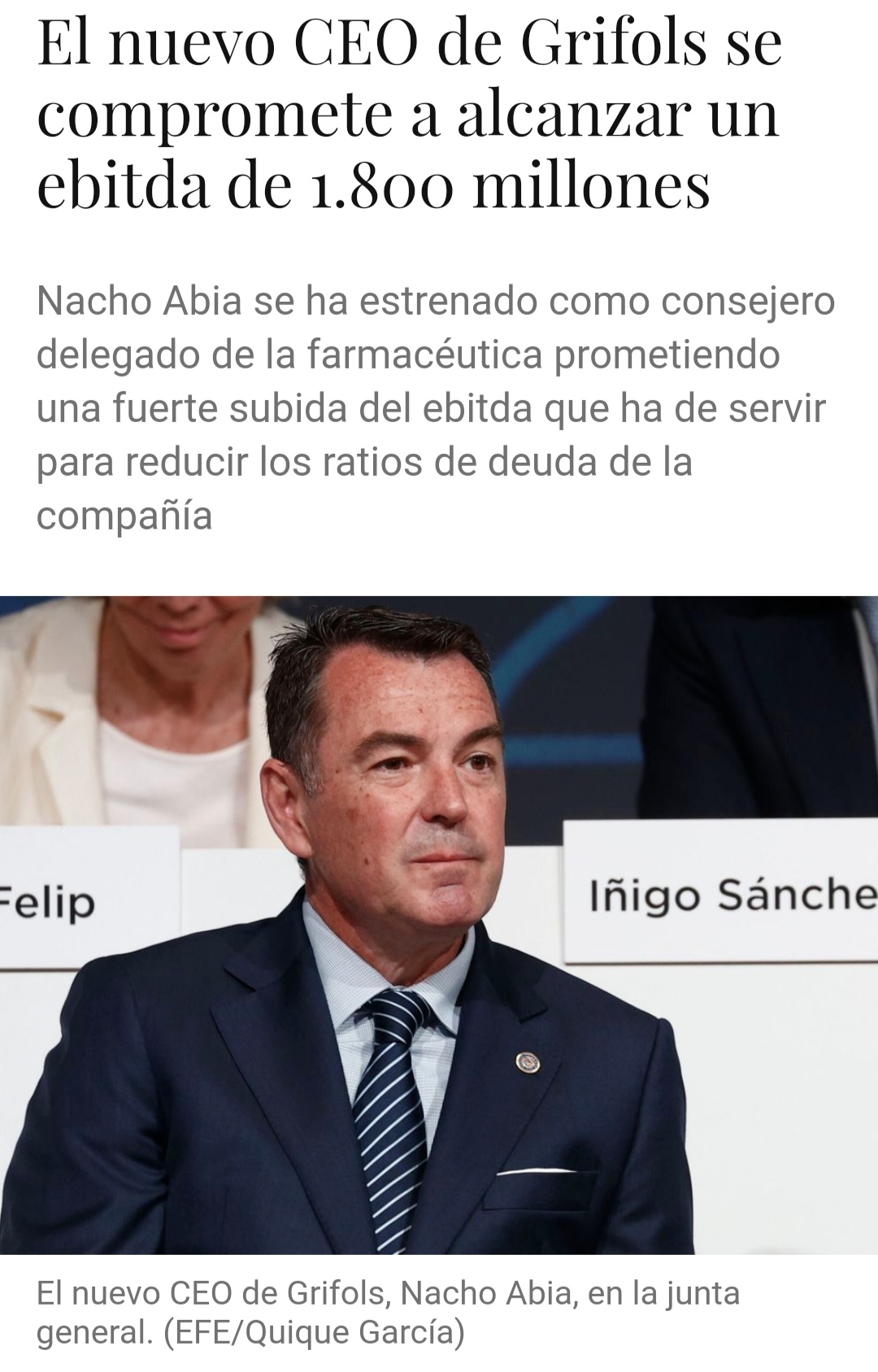

GRIFOLS CNMV : ¡ PAGAREMOS TODOS LOS VENCIMIENTOS DE DEUDA DE 2025 ! , GRIFOLS Asegura Que se Podrán Satisfacer lDichos Vencimientos de Deuda de 2025 Tras Venta de SRAAS Por 1.600 Millones Euros .

Una Vez Más GRIFOLS Deja Pasar la Jornada Bursatil Sin Cortar la Sangria ... Y Cuando Por Fin lo Hace ... el Mercado Ya esta Preparando la Cena ...

Estos fondos "Se asignarán en su totalidad para reducir las Notas Senior Garantizadas (SSN) de 2025 y el Préstamo a Plazo B (TLB) de 2027 y de forma prorrateada, según el Acuerdo de Crédito. Además, el bono de colocación privada (PPN) de 1.000 millones de euros ya se ha utilizado para reembolsar los bonos sénior no garantizados (SUN) de 2025".

Por tanto, podrá cancelar sus vencimientos de 2025 y solo tendrán que pagar deuda a partir de 2027 .

"La compañía pagará en su totalidad los vencimiento de deuda de 2025, no dejando vencimientos adicionales hasta 2027".

En este sentido, ha asegurado que su ratio de aplacamiento al cierre del primer trimestre (considerando los recursos de SRAAS) será de 5,4 veces el ebitda, frente al 6,8 veces reportado en marzo .

En relación con el flujo de caja libre (FCF), Grifols ha adelantado que estima que sea positivo en el segundo trimestre de 2024, lo que contribuirá a alcanzar la orientación de 5 millones de euros para el año fiscal 24, que incluye 480 millones de euros de partidas extraordinarias .

"Gracias al menor nivel de partidas extraordinarias y al Plan de mejora del flujo de caja, el FCF para el año fiscal 25 aumentará significativamente".

La empresa de hemoderivados también ha incluido un punto destinado a la liquidez, la cual continúa "siendo sólida". "A finales de junio, la liquidez ascenderá a más de 2.400 millones de euros, incluidos los ingresos de SRAAS".

Por último, Grifols ha insistido en que es "una entidad completamente separada de Scranton, y ninguno de los pasivos de Scranton está consolidado en el grupo Grifols".

ROCHE // TECENTRIQ // SCLC . Derrame Pericárdico Aislado Sin Miocarditis Asociada en un Paciente con Cáncer de Pulmón de Células Pequeñas Sometido a Tratamiento con ATEZOLIZUMAB .

Si Bien Son Prometedores en el Tratamiento de Tumores Malignos , los ICI, Incluido el ATEZOLIZUMAB, Pueden Provocar Eventos Adversos Relacionados con el Sistema Inmunológico (iraE), Como la Cardiotoxicidad .

Inicialmente Presentó Hipoxia en el Tercer Día de su Tercer Ciclo de Tratamiento, Fue Ingresado Debido a Neumonía Multifocal y Posteriormente se le Diagnosticó " TAPONAMIENTO PERICÁRDICO DERIVADO DE UN DERRAME PERICÁRDICO CONSIDERABLE ".

Se Realizó PERICARDIOCENTESIS Resolviendo Eficazmente el Taponamiento . ...

IAG Volverá al Dividendo Cuatro Años Después Si Air Europa No lo Impide . ( El Mundo ) .

IAG Volverá al Dividendo Cuatro Años Después Si Air Europa No lo Impide .

Ayer, el consejero delegado del holding, Luis Gallego, tuvo oportunidad de ofrecer alguna pista a sus accionistas reunidos en Junta, pero ni hizo mención alguna en su discurso ni, por supuesto, estaba incluido en los puntos del orden del día . ...

26 junio 2024

GRÍFOLS FITCH RATINGS Revisa la Perspectiva de GRÍFOLS, SA a ESTABLE ; Afirma en 'B+' . DESMIENTE ASI A MOODY'S .

FITCH RATINGS - Barcelona - 26 de Junio de 2024 .

.jpeg)

A Continuación se Incluye una Lista Completa de Acciones de Calificación .

La Revisión de las Perspectivas refleja la opinión de Fitch de que el riesgo de refinanciación a corto plazo se ha reducido significativamente tras la emisión de 1.300 millones de euros en bonos sénior garantizados y la venta completa de la mayoría de la participación de Grifols en Shanghai RAAS (SRAAS) por 1.600 millones de euros, lo que le permitirá hacer frente a sus grandes vencimientos de deuda del primer semestre de 2025. Observamos que la empresa aún necesita ampliar su línea de crédito renovable (RCF) con vencimiento en noviembre de 2025, pero esperamos que lo haga antes de finales de 2024 .

.jpeg)

Anticipamos un aumento gradual en el EBITDA durante los próximos cuatro años, impulsado por el crecimiento de las ventas, menores costos de recolección de plasma y el lanzamiento de los productos de Biotest .

IMPULSORES CLAVE DE CALIFICACIÓN .

RIESGO DE REFINANCIACIÓN DISMINUIDO :

La revisión de las Perspectivas refleja la opinión de Fitch de que Grifols ha reducido significativamente su riesgo de refinanciación a corto plazo tras la colocación privada de EUR1.300 millones de notas senior garantizadas y la venta de una participación del 20% en SRAAS por EUR1.600 millones .

El grupo aún tiene que extender su RCF con vencimiento en noviembre de 2025, pero consideramos que el riesgo de no extenderlo se ha reducido significativamente .

Grifols reembolsó sus bonos senior no garantizados por valor de 1.000 millones de euros con vencimiento en mayo de 2025 utilizando los ingresos de su colocación privada .

Anticipamos que Grifols reembolsará su deuda senior garantizada de 838 millones de euros con vencimiento en febrero de 2025 con parte de los ingresos del SRAAS y la disponibilidad de su RCF.

Esperamos que los ingresos restantes de la venta de participación de SRAAS se utilicen para pagar una parte de los tramos B de su préstamo a plazo, de acuerdo con los requisitos de su documentación de financiamiento senior garantizado.

RECUPERACIÓN GRADUAL DEL MARGEN :

Proyectamos que los márgenes EBITDA definidos por Fitch mejoren del 18% en 2023 a más del 22% en 2024, impulsados por el menor costo del plasma recolectado y el plan de mejora operativa .

Los márgenes se comprimieron a niveles históricamente bajos durante la pandemia y los períodos de estabilización de la cadena de suministro. Esperamos que los lanzamientos planificados de los nuevos productos de Biotest mejoren gradualmente el margen EBITDA desde 2026 hacia mediados de los 20, por debajo de los entre 20 y 30 alcanzados antes de la pandemia .

APALANCAMIENTO REDUCIDO :

Consideramos que este nivel es cómodo para la calificación 'B+'.

Esperamos un mayor desapalancamiento, pero esto dependerá de la mejora proyectada en el EBITDA como resultado de mayores ventas y mejores márgenes . ...

IAG Ha Celebrado Hoy Junta de Accionistas con un Precio Objetivo de 2,55 euros y una Locura Total Por Volar : "AENA BATE RECORDS " Y Espera Superar los 300 Millones de Pasajeros en 2024, un Año Antes de lo Previsto en su Plan Estratégico . El Gestor Eleva su Pronóstico Inicial de Crecimiento del 3,8% al 8,3% .

IAG DEJA EN EL AIRE EL REPARTO DE DIVIDENDOS PESE A SU GRAN SALUD FINANCIERA .

S&P Global Ratings Ha Mejorado la Perspectiva de la Calificación de IAG a ' Positiva ' Debido a la Demanda Sostenida del Tráfico Aéreo, Previendo una Mejora en el Ebitda y una Reducción de la Deuda . La Aerolínea se Mantiene Estable en su Rating 'BBB-'.

EL TRANSPORTE AÉREO VIVE UN FUROR SIN PRECEDENTES EN ESPAÑA .

Ni el Incremento de los Precios de los Billetes Ni las Apreturas de los Presupuestos de las Familias Van a Impedir Que, Si No Ocurre Ningún Evento Extraordinario, el Número de Pasajeros Que Utilizarán la Red de Aeropuertos de Aena este Año Bata Récords .

IAG Anunció este Lunes un FREE CASH FLOW de 1.348 Millones de euros en 2023, el 34,8% Más Que en el Ejercicio Anterior, Cuando Amasó 979 Millones de euros, Según Informó a la Comisión Nacional del Mercado de Valores (CNMV) .

25 junio 2024

Standard & Poor's ( S&P ) Confirma el Rating 'BBB-' de IAG y Eleva su Perspectiva a ' POSITIVA ' Ante la Probabilidad de Que Puedan Mejorar las Calificaciones de la Compañía y su Deuda . Mañana Sabremos Como IAG Recompensara a sus Accionistas ... Via Dividendo o Via ... QATAR AIRWAYS CON UN 25,4 % DE LA COMPAÑÍA SERÍA LA MÁXIMA BENEFICIARIA .

.jpeg) S&P Eleva la Perspectiva de IAG a ' POSITIVA ' Y Confirma el Rating de 'BBB-' Por la Demanda de Pasajeros .

S&P Eleva la Perspectiva de IAG a ' POSITIVA ' Y Confirma el Rating de 'BBB-' Por la Demanda de Pasajeros .

.jpeg)

QATAR AIRWAYS ES EL ACCIONISTA MAYORITARIO CON UN 25,4 % DE IAG ...

MAÑANA EN LA JUNTA DE ACCIONISTAS SE NOTARA SU PRESENCIA Y SU VOTO .

“Si Todo continúa como está, vamos a anunciar pronto la forma en la que vamos a retribuir al Accionista, bien a través de Dividendos o en la forma en la que el consejo determine que es la más apropiada”, explicó Gallego .

La Compañía ya avanzó a finales de noviembre en su Capital Market Day (CMD) que la vuelta del Dividendo estaba entre sus planes, pero evitó dar fechas concretas .

“Ahora Mismo, Tal y Como están las Cosas, Somos Positivos y Vemos Que el Año está Evolucionando Muy Positivamente”, Justificó .

Reelección de Gallego

El Consejo de Administración Someterá Durante la Junta la Reelección de toydos los consejeros a excepción del Consejero No Ejecutivo Dominical Giles Agutter Que nto se Presentará a la Reelección .

Para Cubrir esta Vacante, el Consejo de Administración, Someterá el Nombramiento de Bruno Matheu Como Consejero No Ejecutivo Dominical de Acuerdo con la Propuesta del Accionista Qatar Airways Group . ...

El Presidente de GRÍFOLS Invierte Más de 80.000 euros en Acciones de la Farmacéutica . Thomas Glanzmann, Ha Comprado 9.178 Acciones de GRÍFOLS Por 81.133,52 euros, un Movimiento Que Llega una Semana Después de la Venta de Shanghai Raas a Haier Group.

GRÍFOLS . La Venta del 20% de su Participación en Shanghai Raas a Haier Group Por unos 1.600 Millones de euros en Efectivo ... ¡¡Ya es un Hecho . Banco Santander Recomienda ¡¡ SOBREPONDERAR !! Y Le Otorga un Precio Objetivo de 25 euros ...

Un +174% .

Este movimiento se produce casi una semana después de que Grifols completase la venta del 20% de su participación en Shanghai Raas a Haier Group por 12.500 millones de renminbi (1.600 millones de euros, aproximadamente) en efectivo .

Tras la operación, Grifols mantiene una participación del 6,58% en la empresa china, así como un puesto en el consejo de administración .

.jpeg)

Tras la venta del 20% de su participación en Shanghai Raas, Grifols mantiene una participación del 6,58% en la empresa china . ...

24 junio 2024

Rusia Ensayará Novedosa Vacuna Anticancerígena en Pacientes ( PULMÓN , MELANOMA , RIÑÓN , PÁNCREAS ... ) . El Objetivo : Eliminar Tumores y Metástasis .

Se está Desarrollando una Tecnología No Para Simplemente Prolongar la Vida en Dos o Tres Veces ... , Sino Para Crear Fármacos Capaces de Eliminar Tumores y las Metástasis .

Moscú, 22 jun (Prensa Latina) .

Here's Why Jazz Pharmaceuticals (NASDAQ:JAZZ) Has A Meaningful Debt Burden .

.png)

He Aquí Por Qué Jazz Pharmaceuticals (NASDAQ:JAZZ) Tiene una Carga de Deuda Significativa .

¿Cuánta Deuda Tiene Jazz Pharmaceuticals? .

Como puede ver a continuación, Jazz Pharmaceuticals tenía una deuda de 5.710 millones de dólares en marzo de 2024, aproximadamente lo mismo que el año anterior.

Puede Ver Gráfico Para Obtener Más Detalles .

Sin embargo, debido a que tiene una reserva de efectivo de 1.820 millones de dólares, su deuda neta es menor, aproximadamente 3.890 millones de dólares . ...

Nuestra Vista :

Si tomamos en conjunto los factores antes mencionados, creemos que la deuda de Jazz Pharmaceuticals plantea algunos riesgos para el negocio .

Entonces, si bien ese apalancamiento aumenta la rentabilidad del capital, realmente no nos gustaría verlo aumentar a partir de ahora . No hay duda de que aprendemos más sobre la deuda a partir del balance . Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos .

Hemos identificado tres señales de advertencia en Jazz Pharmaceuticals (al menos una que no debe ignorarse) y comprenderlas debería ser parte de su proceso de inversión . ...

Pharmamar . La Presión Bajista Coloca los 30€ en la Diana .

Pharmamar Necesita Aguantar en los 33€ Porque Si los Pierde se Puede Ir Hasta los 31-30€ .

FINANZAS.COM , 24 JUNIO 2024 .

Si no puede sostener esta zona, lo más probable es que baje hasta los 31-30 euros, y ahí habrá que ver qué tipo de estructura deja .

En concreto, habrá que vigilar si consigue marcar mínimos por encima de los anteriores o si se come la subida vertical que tuvo de inicio .

LURBINECTEDIN // CANADA . Registro de Certificados de Protección Suplementaria y Solicitudes . 6 Agosto 2024 .

Medicinal Ingredient(s) : Lurbinectedin

Brand Name : ZEPZELCA

Drug Identification Number (DIN) : 02520834

Route(s) of Administration : INTRAVENOUS

Strength per unit : 4mg / vial

Dosage Form : POWDER

Human/Vet : Human

Patent Number : 2455768

Date Granted : 2011-10-11

Expiration Date : 2022-08-06

Filing Date : 2002-08-06

|

**********************************************************

No

Manufacturer Requested Reimbursement Criteria :

Treatment of adult patients with Stage III or metastatic SMALL CELL LUNG CANCER (SCLC) who have progressed on or after Platinum-containing Therapy .

Submission Type :

Initial

Fee Schedule :

Schedule A

Tumour Type :

Lung

Indications :

Treatment of adult patients with Stage III or metastatic SMALL CELL LUNG CANCER (SCLC) who have progressed on or after Platinum-containing Therapy .

Recommendation Type :

Do Not Reimburse .

Final Recommendation:

- The requested reimbursement criteria are provided by the applicant and do not necessarily reflect the views of CADTH. Reimbursement criteria from CADTH will be documented in the final recommendation, if applicable .